En el post anterior vimos una introducción a la configuración contable de negocios y de productos, así como lo relacionado bancos y como o porque configurarlos de cierta manera, en este post, seguiremos con la temática del catálogo de cuentas e ideas de cómo se debe configurar.

Siguiendo la estructura de catálogo, seguimos en los activos y acorde a una estructura básica, es el momento de hablar de cuentas por cobrar.

Primero definamos que son las cuentas por cobrar en Business Central.

Business Central tiene un “modulo” que controla el resultado de las operaciones de ventas acumulando el total de documentos de venta que pueden ser facturas, notas de crédito, pagos, etc.

Cada una de estas operaciones al ser registrada, realiza operaciones de registro contable las cuales se agrupan en el catálogo en las cuentas correspondientes.

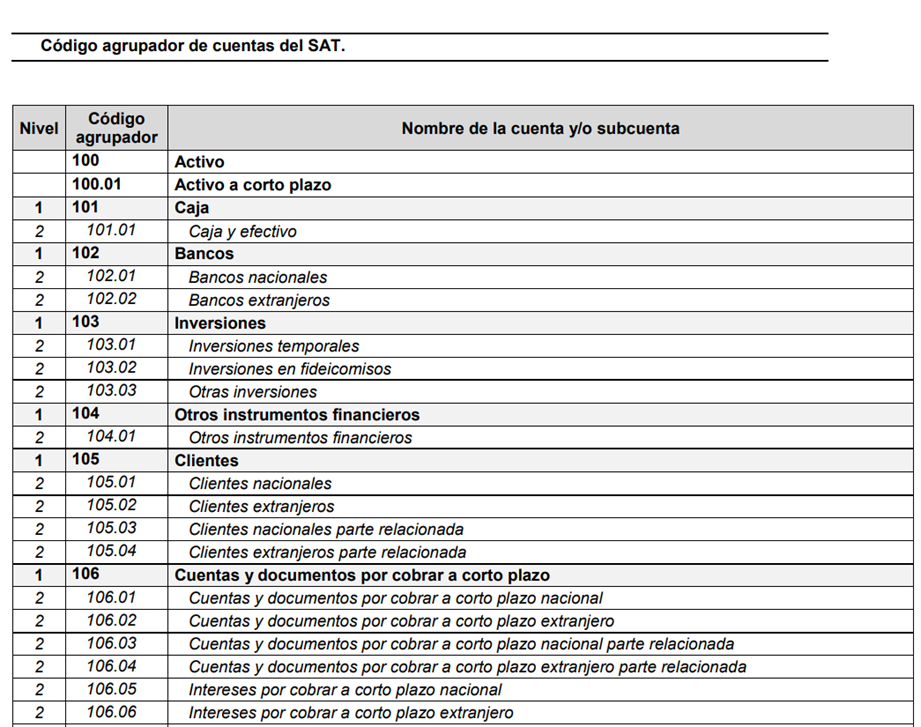

En el ejemplo del catálogo del SAT podemos ver que se manejan 4 cuentas inicialmente para el control de clientes y además agregan cuentas y documentos por cobrar a corto plazo.

Si lo vemos desde un punto de vista practico sin entrar mucho a la teoría de contabilidad, podríamos decir que se esta duplicando dichas cuentas en el catálogo para efectos de Business central.

En el sistema se deberá configurar los “Grupos Contables de Cliente” lo que nos permite dirigir el asiento contable a la cuenta deseada. En el caso del SAT tenemos 4 agrupadores, si son nacionales o extranjeros sería la primera división y si son empresas de un mismo grupo (intercompañías) sería la segunda división.

A veces se dividen los clientes en función al tipo de cliente, mayorista, detallista, gobierno, etc., esto podría definirse como una cuenta contable en el catálogo de cuentas al modo antiguo donde se abría una cuenta por cada tipo de cliente e incluso por cada cliente llegando a ver agrupaciones contables por letra inicial del cliente y esquemas de cuentas de 4-4-4 o 4-3-4 para poder acumular todas esas cuentas.

¿Cuál es la mejor opción de configuración?

Bueno, tomando en cuenta que el tipo de cliente puede ser una dimensión, no seria necesario abrir tanto el catálogo para este punto ya que al asignar a cada cliente su dimensión permitiría analizar la cuenta de clientes por cada dimensión de cliente y saber cuanto vendiste por cada tipo de cliente.

Ahora bien, ¿qué son los grupos contables de cliente?

Vamos a definirlo de esta manera, un grupo contable de cliente nos ayuda a mandar a una cuenta contable el total de un documento de venta (factura de venta o nota de crédito) así como su pago para sumar ahí los saldos de los documentos de todos los clientes registrados con ese grupo a la cuenta contable definida.

Por ejemplo, si creo un grupo de clientes “nacionales” y defino la cuenta contable 105.01 (acorde al catalogo del SAT) cualquier documento de venta registrará en esa cuenta el total de la venta; sin embargo, si el cliente es extranjero, igual registrará el total de la venta, pero ahora en la cuenta 105.02, a continuación, veamos como quedaría con un catálogo de cuentas

| Código | Descripción | Cta. clientes |

| EXTRANJEROS | Clientes Extranjeros | 1050200 |

| IC EXTRANJEROS | Intercompañia Extranjeros | 1050400 |

| IC NACIONALES | Intercompañia Nacionales | 1050300 |

| NACIONALES | Clientes Nacionales | 1050100 |

Con la configuración anterior podemos segmentar nuestras operaciones con clientes asignándoles cualquiera de los 4 grupos y entonces sus operaciones se registran en las cuentas listadas.

¿Podríamos crear ahí un grupo que se llame deudores o uno que se llame empleados y funcionarios? La respuesta es que si podemos si queremos controlar las ventas a esos empleados en una cuenta separada de los clientes normales.

Algo que nos ayuda esta agrupación es que cuando operamos con compañías hermanas, las deudas de las empresas del grupo se registraran en las cuentas de intercompañías separando así esas operaciones de las que no son con empresas del grupo y esto ayudara enormemente en la consolidación contable.

Entonces, ¿deberíamos de crear muchas o pocas cuentas de clientes?

La respuesta es, se deberán crear tantas cuentas como grupos contables de clientes queramos controlar sin exagerar en la segmentación de clientes (tipo) que puede ser controlado por dimensiones.

Si vende en varias divisas, ¿Deberíamos crear una cuenta de clientes extranjeros por cada divisa y así controlar el saldo por divisa?

Pensemos en que a un cliente americano le vendo en USD, a uno canadiense, en CAD, cualquier cliente europeo que no sea inglés o suizo podríamos crear uno para EUR y así, pero recordemos que la contabilidad se lleva en divisa local, por lo que el registro contable estará en divisa local al tipo de cambio registrado en la operación. A eso sumemos que la divisa se guarda en los movimientos de cliente.

¿Valdría la pena hacer esos grupos? Seria decisión del contador, pero esto implicaría que al vender a un cliente europeo en USD se debería cambiar el grupo contable de cliente ANTES de crear el pedido o factura de venta para que se registrara en la cuenta que se busca, esto complicaría la operación diaria y causaría errores.

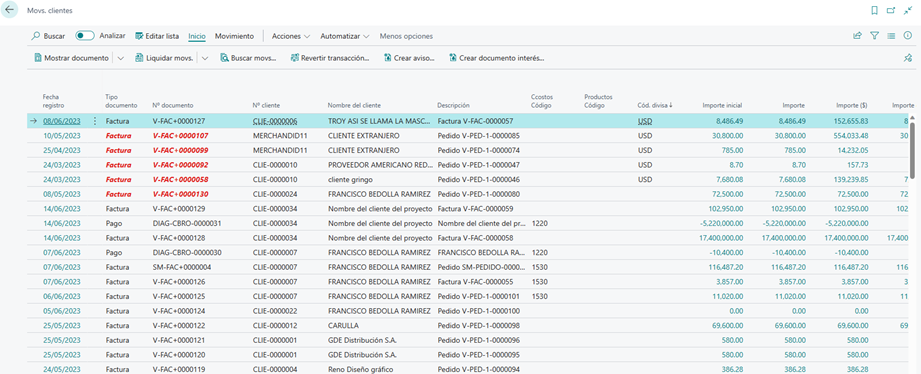

Pero si quiero saber el saldo de clientes por divisa, ¿dónde lo puedo obtener?

En movimientos de cliente, se muestran los documentos con su divisa, valor en divisa y en divisa local.

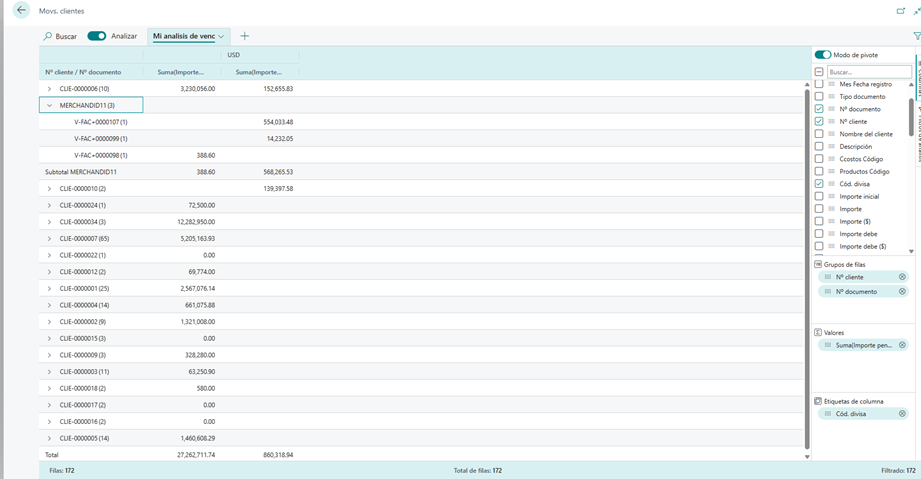

Y con las nuevas capacidades de análisis podemos hacer lo siguiente:

Entonces no es necesario complicar la operación ni crear grupos por divisa porque la información se encuentra al alcance del usuario.

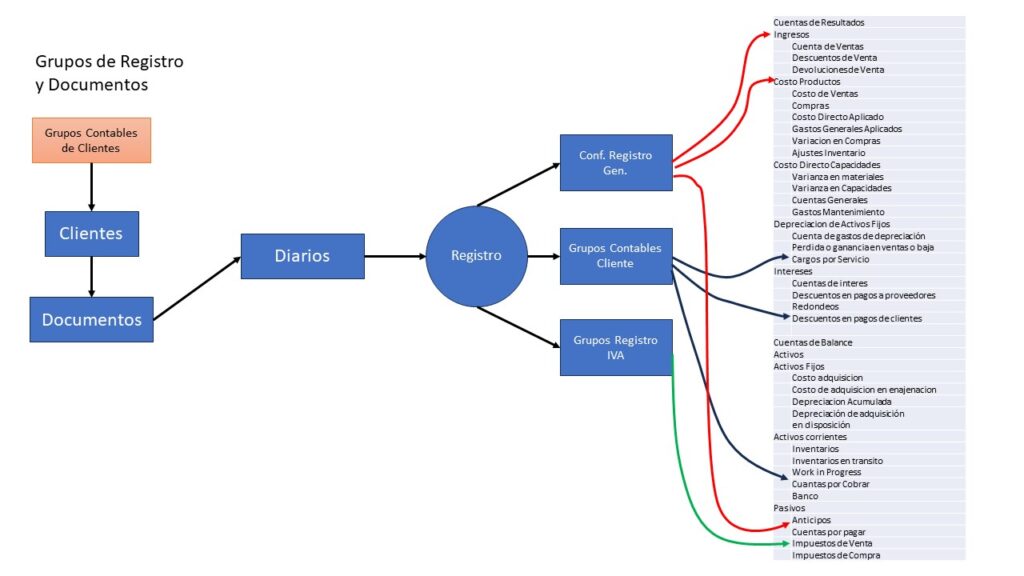

Si analizamos el flujo de registro veremos lo siguiente:

El flujo en flechas de color negro es el correspondiente a cliente y los otros son generados en la misma venta. Lógicamente en la parte final de cuentas por cobrar, se iría a la cuenta nacional, extranjero o IC.

Ahora bien, parte de los registros de clientes tienen que ver con si es nacional o extranjero, con el producto así que pasemos a la parte de inventarios.

La siguiente sección interesante de los catálogos de cuentas para inventarios

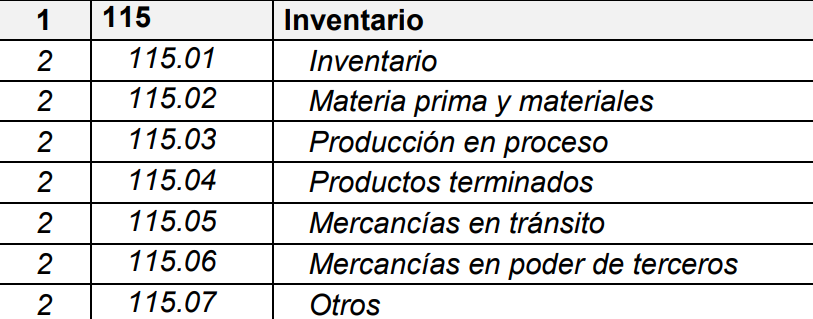

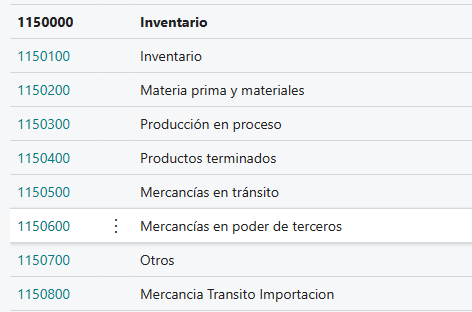

En primer lugar debemos de entender que en el catalogo del SAT se incluyen opciones que pueden servir para empresas comercializadoras como las cuentas de inventario, mercancías en transito, mercancías en poder de terceros; o para una empresa que fabrica con la separación de materias primas, producción en proceso y terminados.

Entonces nuestro primer punto a analizar es, ¿compran y venden? ¿transforman? ¿manejan consignaciones?

Antiguamente los contadores creaban cuentas para registrar ahí los movimientos de inventario por cada tipo (Materias primas, terminados, productos, etc.) o por almacén (almacén 1…almacén n), por marca, por una combinación de lo anterior o alguna esotérica razón que solo podría se explicada por los Illuminati, de ahí la gran cantidad de dígitos y agrupaciones de cuentas que crearon como una mística cabalística que solo podrían interpretar los iniciados.

Ahora bien, ¿como funciona esto?

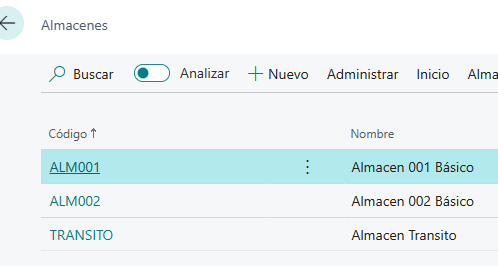

Como primer paso deberemos de definir nuestros almacenes en el sistema, estos pueden ser almacenes básicos, con envío, recepción, ubicación, etc.

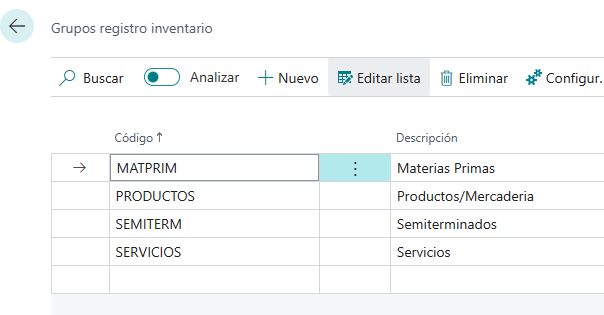

Luego tenemos que agrupar de una manera lógica para el negocio los productos en función al tipo de empresa, tipo de producto, etc. Yo uso la siguiente agrupación base para mis demos

Esta agrupación me permite cubrir casi toda la gama de productos que una empresa puede vender o fabricar. lo siguiente es definir la configuración de registro de inventario.

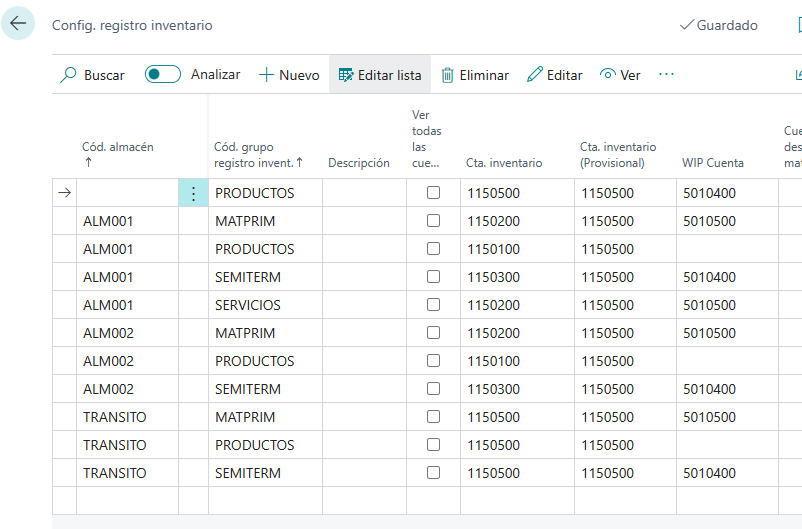

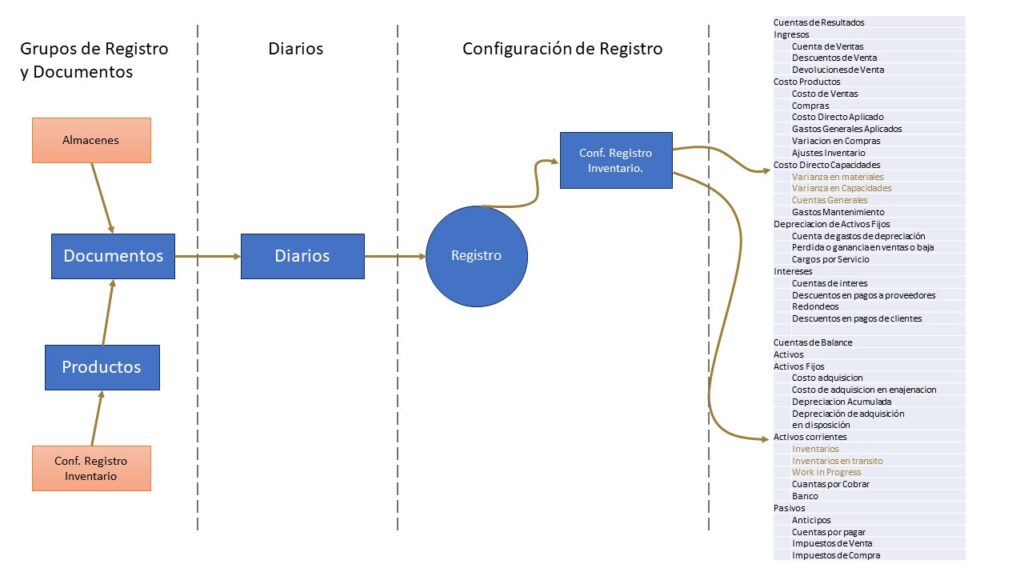

Co podemos ver, esta tabla es la unión entre el tipo de producto, el almacén y la cuenta donde pondremos los registros contables

Entonces, cuando se adquieren productos que se van a comercializar, el registro aplicaría contra la cuenta 1150100, si compramos materias primas y queremos que tenga su propia cuenta, seria contra la 1150200 y así.

La cuenta de Mercancías en tránsito es para la siguiente situación, cuando recibimos la mercancía pero no tenemos aun la factura de compra, entonces se registra el costo esperado (valor de la mercancía recibida como aparece en la orden de compra) como una provisión de costo en espera de la factura final, cuando esta factura se registra, se cancela el monto de la cuenta de mercancía en transito y se carga en la cuenta correspondiente de inventario final (materias primas, productos, etc.).

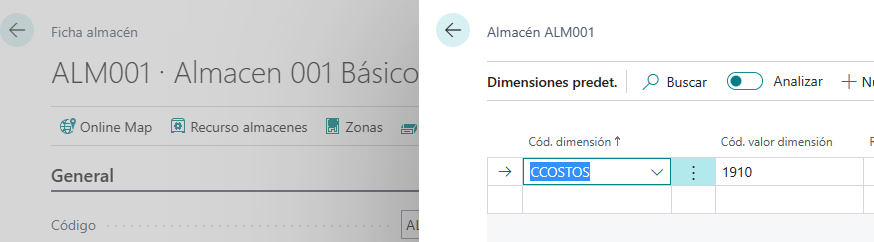

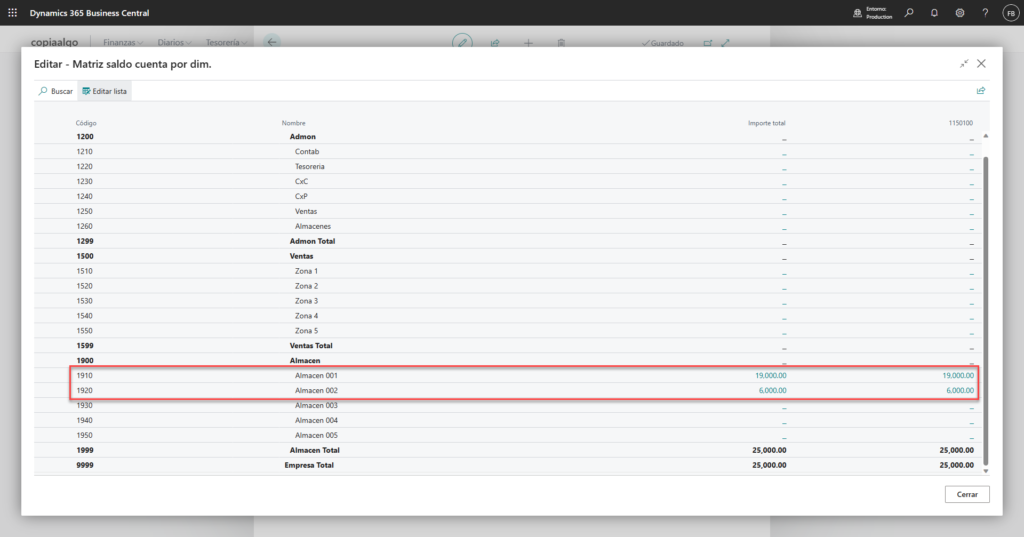

Algo importante es que para configurar correctamente esto y posteriormente poder analizar las cuentas de inventario por saldo por almacén es utilizar los centros de costo y asignar esos centros de costos por cada almacén creado.

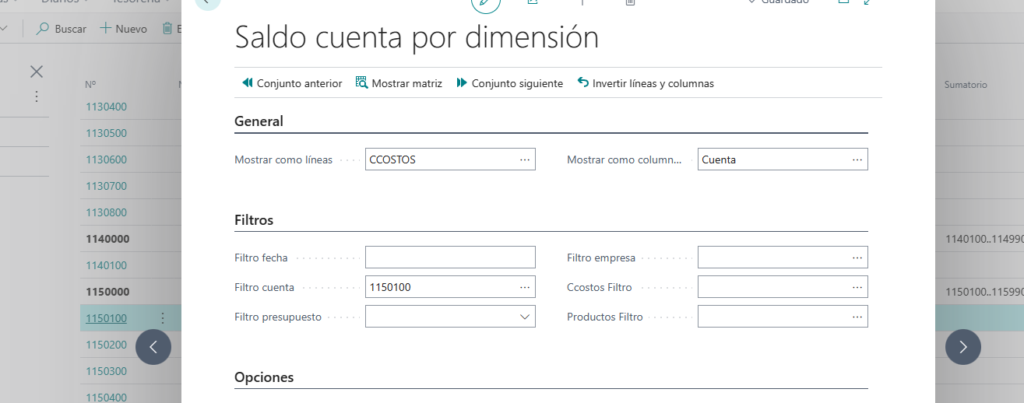

Y con esa configuración podemos crear o analizar

Obteniendo lo siguiente:

Entonces, ¿cuantas cuentas de inventario se requieres para poder controlar los inventarios?

Pensemos que solo tenemos un almacén y que solo comercializamos productos, se podria trabajar con solo una cuenta.

¿Cómo analizamos el valor del inventario por tipo de producto?

Para eso podemos utilizar las dimensiones de producto.

¿Sería conveniente crear una cuenta por cada almacén que tenga físicamente?

Si no se manejan centros de costo que puedan ser utilizados como se muestra, podría convenir hacerlo aunque pensar que una empresa que no maneje centros de costo/beneficio en esta época es algo difícil debido a que ya casi todo mundo separa sus costos/gastos/ingresos de alguna manera.

En mi empresa manejamos las cuentas de inventario por marca o tipo de producto, por ejemplo, se comercializan motores marca A y motores marca B, ¿seria posible mantener ese manejo?

Por supuesto que se puede lograr, simplemente se crean las 2 cuentas de inventario, se crean dos grupos de producto, se crean las configuraciones y el sistema procederá a registrar los asientos con esa base, claro que se estará desperdiciando el uso de dimensiones y complicando las configuraciones (ejemplo real, proyecto con n cantidad de configuraciones por querer mantener su forma de trabajo sin tratar siquiera de entender o aprovechar las mejoras que puede ofrecer el ERP).

Pues hasta aquí este segundo post de este segundo branch de implementación, en el siguiente hablaré de los grupos de proveedor.

Leave a Reply

You must be logged in to post a comment.