Últimamente LinkedIn, Twitter, y muchos sitios dedicados a información de Business Central se están enfocando en todas las nuevas funcionalidades, todos los nuevos escenarios de powerapps y power cosas que incluso me recuerdan un programa antiguo llamado “Home Improvement”; en ese programa, Tim siempre buscaba “mas potencia”, modificaba motores, herramientas, diseños y al final, nunca salía como el esperaba dada su falta de conocimiento en la teoría y lo básico.

Justo ahora así siento que se mueven las cosas en Business Central, todos piden mas potencia, mas acceso con powercosas, mayor capacidad de API´s, etc. Sin embargo, uno se encuentra cada vez más con implementaciones mal diseñadas, que no cumplen con requisitos básicos de un ERP que es dar información al usuario para que tome decisiones, incluso, complicando aún más el trabajo diario.

Uno de los principales problemas tiene que ver con definiciones básicas como el plan de cuentas a utilizar, el método de costeo, el control de la operación de compras o ventas, incluso el control de inventarios y sus cuentas.

Una pregunta básica para un cliente debería ser:

¿Con quién haces negocio?

La respuesta nos daría los grupos de registro de negocio genéricos, otra pregunta importante seria:

¿Sobre qué haces negocio?

Esto nos indica que compras, que vendes, en que gastas, y eso nos da los grupos de registro de producto.

¿Porque menciono esas dos preguntas?

Sencillo, son dos preguntas que, aún siendo básicas, al parecer no son realizadas por los consultores en algunas implementaciones que me he encontrado revisando los “problemas” reportados por los clientes que dicen que el sistema no sirve porque no da la información o la da mal, o es demasiado trabajo para sacar un dato, etc.

Con esto en mente, estoy pensando en reiniciar la serie de implementando Business Central mezclando tanto documentación como videos y explicaciones sobre las definiciones básicas para implementar de alguna forma más correcta.

Así que, retomando la primera pregunta básica para un consultor que quiere saber cual es la mejor manera de configurar BC para un cliente, analicemos la pregunta:

¿Con quién haces negocio?

Si la empresa es una comercializadora la respuesta podría ser clientes y proveedores del país, posiblemente otros que son extranjeros, si es parte de un grupo podría determinarse con clientes y proveedores “hermanos” que trabajan en conjunto para un mismo grupo empresarial.

A partir de aquí se puede definir una agrupación que permita registrar contablemente las compras y la ventas separando los registros en la contabilidad.

Por ejemplo, si definimos nacionales y extranjeros, lógicamente en el catálogo de cuentas podremos definir cuentas separadas para operaciones nacionales y extranjeras, en el caso de proveedores nacionales podremos apuntar a una cuenta de compras nacionales y otra extranjera para el caso de importaciones. Incluso al definir que tenemos una empresa hermana extranjera o nacional, podemos dirigir ese registro a cuentas específicas para separar las compras hechas a proveedores nacionales de las compras hechas a empresas del grupo que son nacionales.

| EXTRANJERO | Clientes/Proveedores Extranjeros |

| INTERCOMPEXT | Inter compañías Extranjero |

| INTERCOMPNAL | Inter compañías Nacional |

| NACIONAL | Clientes/Proveedores Nacionales |

Como ejemplo podría quedar así:

| 5020100 | Compras nacionales |

| 5020200 | Compras de Importación |

| 5020300 | Compras nacionales parte relacionada |

| 5020400 | Compras de Importación partes relacionadas |

¿Para qué sirve esto?

Bueno, si el cliente desea separar sus compras de manera que pueda separar esta información rápidamente en el catálogo de cuentas, sería muy fácil seguir esta guía sin necesidad de tener reportes por compras por proveedor, compras de importación, compras en divisa extranjera (aunque podría darse el caso de compra nacional en divisa extranjera pero esto quedaría cubierto en la configuración mostrada), compras a empresas intercompañías (tanto para saber cuanto como para eliminar estos movimientos en los reportes financieros); todos los reportes que normalmente se piden para que el contador sepa que se compró de productos o servicios o gastos tanto a nivel nacional como extranjero.

Ahora bien, en las separaciones de grupos de negocio propuestas se define como clientes/proveedores, ¿Por qué no separarlo por clientes nacionales y clientes extranjeros? ¿y lo mismo para proveedores?

La respuesta es que en Business central existen los grupos de registro de clientes y de proveedores que se conjugan con los grupos de negocio y nos permite entonces registrar no solo si la operación es nacional o extranjera, sino registrar si el proveedor es nacional, extranjero o intercompañías.

Una segmentación como la siguiente podría funcionar para un contador muy detallista permitiendo separar los proveedores de los acreedores e incluso separarlos por tipo de operación si es que quisiéramos llegar al fondo de qué tipo de operación se realizó, aunque no sería muy práctico estar cambiando al tipo proveedor si es que un mismo proveedor nos vendiera productos y servicios como se muestra en lo marcado en itálicas.

| ACREEDORES | Acreedores |

| EXTRANJEROS | Proveedores Extranjeros |

| IC EXTRANJEROS | Intercompañías Extranjeros |

| IC NACIONALES | Intercompañías Nacionales |

| NACIONALES | Proveedores Nacionales |

| PROVGTO | Proveedores Gastos |

| PROVSERV | Proveedores Servicios |

Claro que esta separación puede ser necesaria en ciertas empresas, pero se puede lograr mediante el uso de grupos de registro de producto que es la tercera variable en la ecuación.

Como puede observarse, la creación de los grupos de registro puede parecer un sistema de ecuaciones que nos permita obtener el resultado al cumplirse o despejarse todas las variables.

Por eso es importante para un consultor tanto entender que compra y vende una empresa como el catálogo de cuentas a utilizar, mucho de esto implicará una correcta configuración y definición del ERP que nos permita obtener los resultados que se desean.

Así que el consultor deberá analizar el catálogo de cuentas del cliente, así como las respuestas a las preguntas planteadas para de esta manera, determinar la mejor estrategia de configuración.

El catálogo o plan de cuentas es la lista de cuentas contables que son utilizadas para obtener el balance o el estado de resultados y algunos de los errores comunes son la duplicación de cuentas que pudieran ser solo una, la agrupación de las cuentas de forma incorrecta, los nombres de las cuentas y sus niveles definidos y sobre todo, la no explotación de las dimensiones y grupos de registro comentados anteriormente.

Inicialmente un plan de cuentas se divide en secciones como activos, pasivos, capital, ingresos, costos, gastos y otros lo que coincide con:

| 1 | Activos |

| 2 | Pasivos |

| 3 | Capital |

| 4 | Ingresos |

| 5 | Costos |

| 6 | Gastos |

| 7 | Otros Ingresos y Gastos |

Lo que coincide con las categorías de cuenta de Business Central, aunque la traducción de capital es desafortunada:

Ahora bien, revisando el catalogo normal definido por las NIIFs (IFRS) tenemos algunas discrepancias en el orden:

| 1 | Activos |

| 2 | Patrimonio |

| 3 | Pasivo |

| 4 | Ganancia |

| 5 | Gastos |

| 6 | Otros ingresos y gastos (no operativos) |

| 7 | Cuentas de empresas vinculadas y partes relacionadas |

Ahora bien, para esta serie de artículos me decantaré por utilizar la versión “mexicana” ya que es donde resido además de que se parece mucho al US GAAP y aparte, así viene Business Central; en uno de los posts pondré como se podría adecuar esto a IFRS utilizando los análisis financieros.

Normalmente los activos se dividen o agrupan en cuentas de dinero (caja, bancos, inversiones), cuentas por cobrar, Activos Fijos, Inventarios, etc.

Si analizamos caja veremos que simplemente son cuentas donde podemos hacer movimientos mediante diario o utilizarlos para pagar gastos de caja chica por lo que se acostumbra a poner un cuenta por cada caja otorgada por área o persona para poder controlar ahí los montos para pagos de ese tipo.

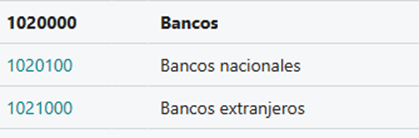

En el caso de los bancos comienza el primer problema, normalmente los contadores en sus sistemas contables tienen una cuenta contable de cada cuenta bancaria para poder “controlar el saldo” simplemente viendo el saldo de la cuenta.

¿Qué pasa o que podemos hacer en Business Central?

Podemos trabajar en ambas formas, detallando cada cuenta en el catálogo o simplemente poner una cuenta de nacionales y otra de extranjeros:

Para saber el saldo de cada cuenta bancaria, el contador tendría que entrar a Cuentas Bancarias:

y ver ahí el saldo acumulado de cada una (y lógicamente al dar clic en el saldo, ver los movimientos o “auxiliar” como lo conocen ellos).

¿Cuál es el beneficio de esto?

Sencillo, cualquier ERP maneja los movimientos en tablas separadas para movimientos de los bancos y además los asientos contables en las cuentas por lo que cada movimiento de banco tiene un registro contable de forma que siempre este cuadrado el saldo contable con el saldo de bancos. Así nos evitamos una serie de cuentas en el catálogo las cuales, aunque si pueden ser llevadas así en Business Central gracias al grupo de registro de cuenta bancaria, también da resultado al solo usar dos cuentas.

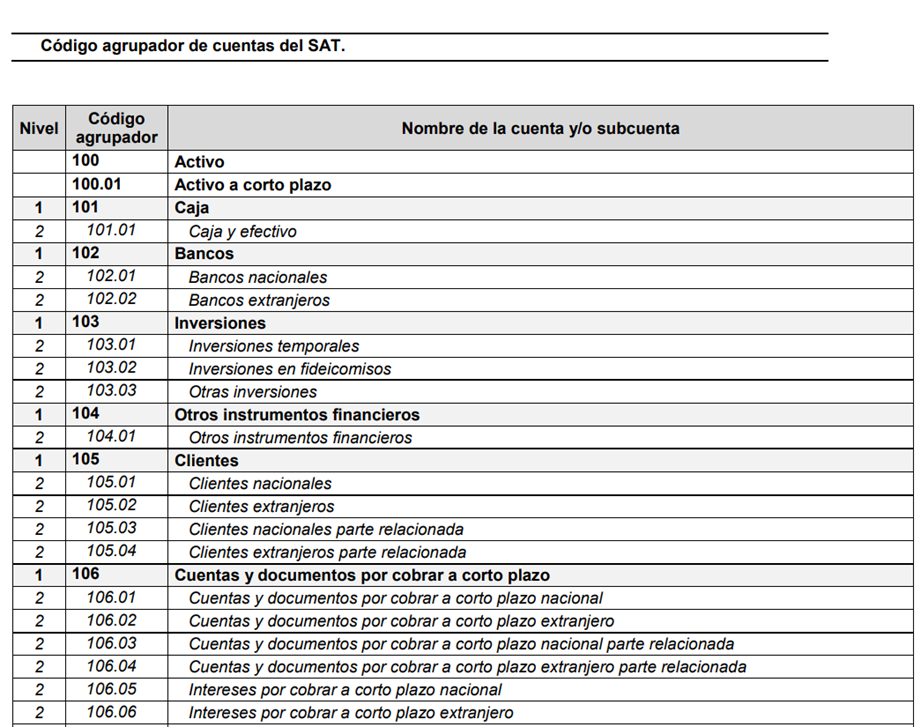

En el caso de México, podría pensarse que complicará las cosas para la contabilidad electrónica, sin embargo, las facilita ya que el catálogo de cuentas emitido por el SAT se muestra a continuación:

Entonces, ¿se puede tener solo dos cuentas contables con n cuentas bancarias?

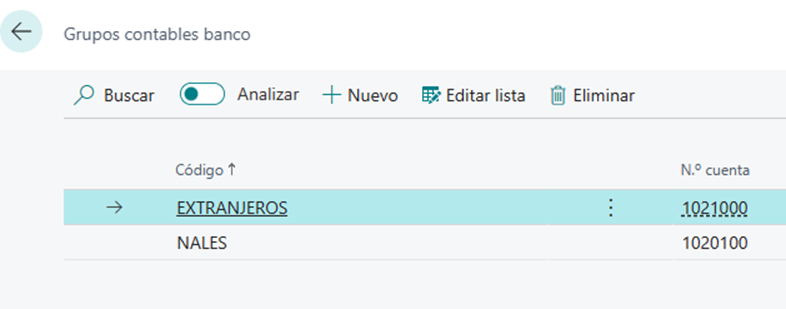

La respuesta es sí, se definen los grupos de registro para que cada movimiento de banco “vacíe” la contabilidad en la cuenta correspondiente:

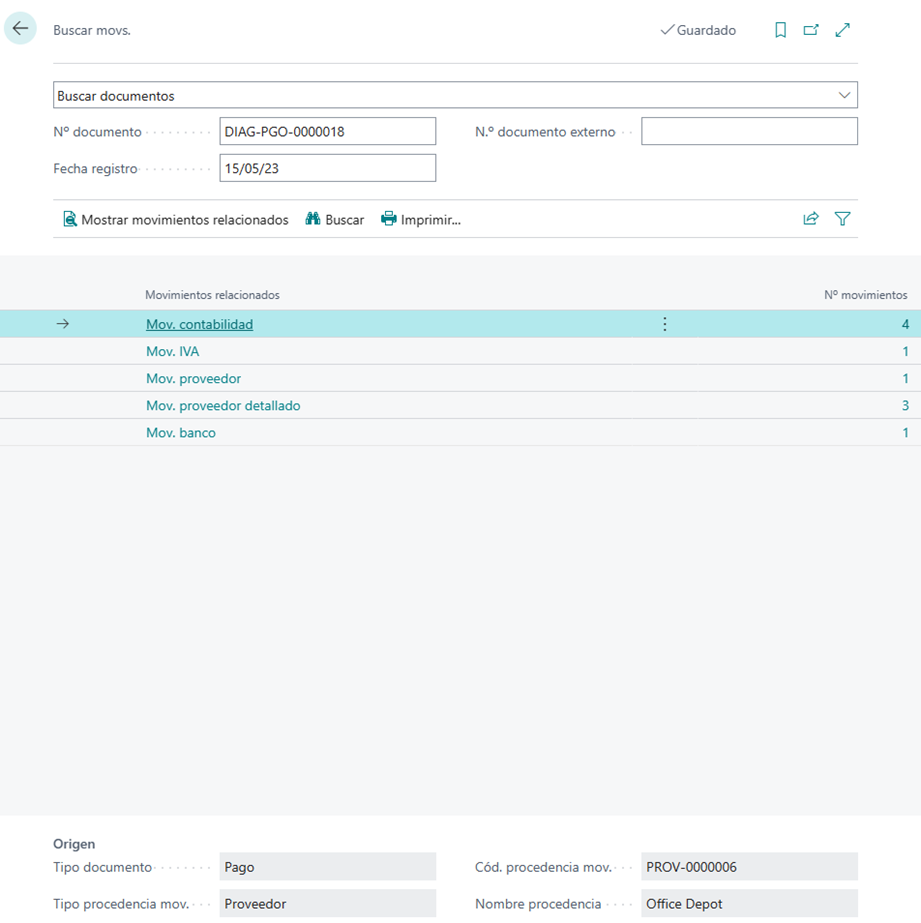

¿Se pueden ver los movimientos del banco?

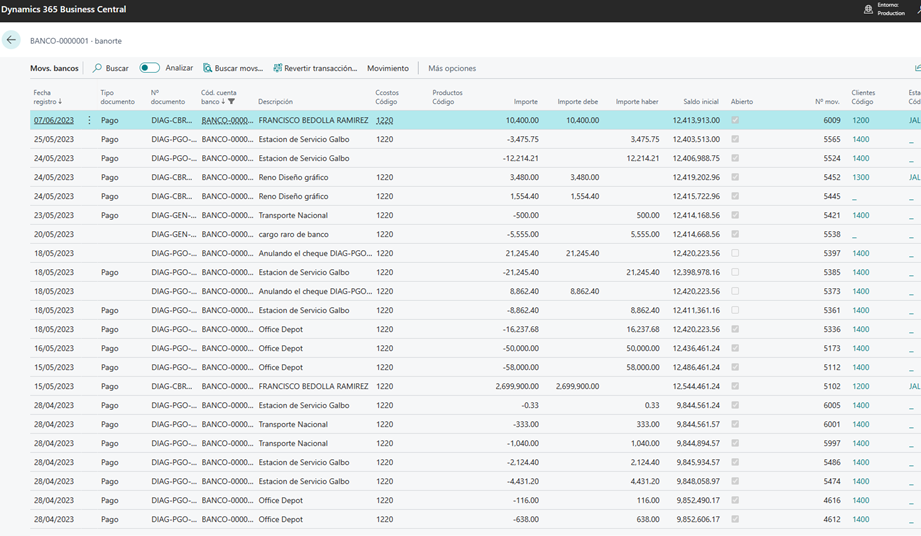

Al dar clic en los movimientos del banco podemos ver la integración del saldo de la cuenta:

Pero al ver el listado se denota que son pagos a proveedores, ¿eso quiere decir que en la contabilidad está mal porque no está separando el impuesto?

No, si analizamos los movimientos, por ejemplo, de la lista tomamos el movimiento 5112 de 58 mil pesos de pago de una factura:

Ahora vemos el asiento contable:

Así podemos ver como el sistema nos trae la información contable del movimiento.

Entonces, ¿cuál es la mejor forma de controlar las cuentas de banco y las cuentas bancarias en Business Central?

Bueno, la respuesta tiene que ver con el enfoque que le da el contador a su trabajo además de tomar en cuenta si al presentar la información en esas reuniones de administración existe solo el contador o también hay un tesorero.

Se debe entender que los contadores eran/son los “repositorios” de información por lo que quieren tener todo el detalle en su catálogo de cuentas, por eso tienen los bancos desglosados una por una de sus 10 cuentas, sus 400 o más clientes, igual con sus mas de 500 proveedores, etc., esto debido a que vienen de sistemas desconectados de una época donde era importante que el contador conjuntará todos esos datos de sistemas separados y normalmente disímiles en un solo elemento como el catálogo de cuentas, algo así como el anillo único ya que permitía gobernar a todos los demás sistemas y áreas de la empresa desde ese elemento unificador.

Ahora bien, el enfoque del ERP consiste en que cada “modulo integrado” controle su información como su área de influencia y el catálogo de cuentas quede como repositorio contable financiero, para ver el documento que origina el asiento, vas a ventas, compras, cobros o pagos.

Si lo que deseas ver es movimientos de banco, simplemente vas a bancos y consultas los movimientos ahí porque para un tesorero sería más correcto además de que no necesariamente debe entrar ese puesto a la contabilidad lo que ayuda a la segregación de responsabilidades y permisos.

Pues hasta aquí este primer post de este segundo branch de implementación, en el siguiente hablaré de los grupos de cliente y los de inventario.

Leave a Reply

You must be logged in to post a comment.